Der THP und sein Auto - Steuerrechtliche Grundsatzentscheidungen

Ein guter Stall mit gesunden Tieren zeichnet sich neben der Liebe zum Tier meist durch Ordnung und gutes Basiswissen aus. Viele Tierbesitzer versuchen den Gesundheitsproblemen ihrer Tiere mit Spezialbehandlungen beizukommen, ohne vorher die Grundlagen von Tierwohl und Tiergesundheit verstanden zu haben.

Ähnlich ist es auch im Steuerrecht. Hier entscheidet in der Regel die Ordnung in den Aufzeichnungen der Geschäftsvorfälle sowie ein gutes Grundlagenwissen über die Höhe der Steuerlast. Werden bereits in Basisfragen falsche Entscheidungen getroffen, kann das zu hohen Steuernachzahlungen führen, die leicht hätten vermieden werden können. Ein Beispiel für dieses Basiswissen betrifft einen Gegenstand, den die meisten von uns tagtäglich benutzen: das Auto. Für manche Tierheilpraktiker und Physiotherapeuten, die ihre Patienten besuchen, ist dieser Gebrauchsgegenstand Praxis und Zweitwohnsitz zugleich. In diesem Beitrag bringe ich Ihnen die wesentlichen Entscheidungskriterien zur PKW-Nutzung aus steuerrechtlicher Sicht näher.

METHODISCHE GRUNDLAGEN

Ich will es nicht beschönigen: Auch notwendiges Grundlagenwissen kann erstmal kompliziert und trocken sein. Zudem kann ich schon vorwegnehmen, dass ich Ihnen keine Generallösung zur PKW-Nutzung anbieten kann. Die Entscheidung, wie ich mein Auto steuerrechtlich erfasse, ist immer von den Besonderheiten des Einzelfalls abhängig. Hinzu kommt, dass es neben dem Überblick, den ich Ihnen hier gebe, noch zahlreiche Sonderregelungen gibt, auf die ich nicht eingehen kann, da sonst der Überblickscharakter des Artikels gesprengt würde. Im Zweifel sollten Sie sich daher immer an eine Fachperson Ihres Vertrauens wenden.

DER PKW – PRIVATVERMÖGEN ODER BETRIEBSVERMÖGEN?

PKW-Aufwendungen dürfen uneingeschränkt als Betriebsausgaben angesetzt werden, wenn der PKW von seiner Bauart her ausschließlich betrieblich nutzbar ist. Von einer ausschließlich betrieblichen Nutzbarkeit kann ausgegangen werden, wenn das Fahrzeug eine private Nutzung gewöhnlich nicht zulässt, z.B. Fahrzeuge mit LKW-Zulassung oder solche, in denen ganze Sitzreihen durch betriebstypische Einbauten ersetzt werden. Haben wir so ein Fahrzeug nicht, und haben wir auch kein gleich- oder höherwertiges Fahrzeug, das uns uneingeschränkt für Privatfahrten zur Verfügung steht, müssen wir uns die Frage stellen, wie hoch der Anteil ist, zu dem wir das Fahrzeug betrieblich nutzen. Dieser Anteil entscheidet letztlich über die Wahlmöglichkeiten, die uns zur Ermittlung des Entnahmewerts zur Verfügung stehen.

PKW-Aufwendungen dürfen uneingeschränkt als Betriebsausgaben angesetzt werden, wenn der PKW von seiner Bauart her ausschließlich betrieblich nutzbar ist. Von einer ausschließlich betrieblichen Nutzbarkeit kann ausgegangen werden, wenn das Fahrzeug eine private Nutzung gewöhnlich nicht zulässt, z.B. Fahrzeuge mit LKW-Zulassung oder solche, in denen ganze Sitzreihen durch betriebstypische Einbauten ersetzt werden. Haben wir so ein Fahrzeug nicht, und haben wir auch kein gleich- oder höherwertiges Fahrzeug, das uns uneingeschränkt für Privatfahrten zur Verfügung steht, müssen wir uns die Frage stellen, wie hoch der Anteil ist, zu dem wir das Fahrzeug betrieblich nutzen. Dieser Anteil entscheidet letztlich über die Wahlmöglichkeiten, die uns zur Ermittlung des Entnahmewerts zur Verfügung stehen.

Das Steuerrecht unterscheidet im Einkommensteuerrecht zwischen Privatvermögen und dem Betriebsvermögen. Diese werden unterteilt in notwendiges und gewillkürtes Privat- oder Betriebsvermögen. Dabei sind Wirtschaftsgüter, die nicht Grundstücke oder Grundstücksteile sind und die zu mehr als 50 Prozent eigenbetrieblich genutzt werden, in vollem Umfang notwendiges Betriebsvermögen. Werden Wirtschaftsgüter zu mehr als 90 Prozent privat genutzt, gehören sie in vollem Umfang zum notwendigen Privatvermögen. Bei einer betrieblichen Nutzung von 10 – 50 Prozent ist eine Zuordnung dieser Wirtschaftsgüter zum gewillkürten Betriebsvermögen in vollem Umfang möglich. Das bedeutet, dass entsprechend dem Steuerpflichtigen ein Wahlrecht zusteht, bei einem Nutzungsintervall von 10 – 50 Prozent das Wirtschaftsgut auch in vollem Umfang dem gewillkürten Privatvermögen zuzuordnen. Zu den Wirtschaftsgütern gehören auch Fahrzeuge. Das Umsatzsteuerrecht macht es sich hier nicht so schwer. Hier gilt es, für die Zurechnung zum Unternehmensvermögen nur eine 10-Prozent-Grenze zu berücksichtigen.

Je nachdem, ob Sie den PKW zu weniger als 10 Prozent, zwischen 10 und 50 Prozent oder zu mehr als 50 Prozent für betriebliche Zwecke im Verhältnis zur Gesamtnutzung beanspruchen, ergeben sich unterschiedliche steuerrechtliche Folgen. Der Nutzungsanteil darf anhand verschiedener Methoden (z.B. durch formlose Aufzeichnungen im Terminkalender über einen repräsentativen Zeitraum von mindestens 3 Monaten) ermittelt werden, sofern dadurch ein plausibles Ergebnis erreicht wird. Aus einkommensteuerlicher Sicht ist das Ergebnis der Zuordnung dann auch für die Veranlagung der künftigen Jahre heranzuziehen, es sei denn, es kommt zu wesentlichen Änderungen. Bei der Beurteilung des betrieblichen Nutzungsanteils eines PKW gilt es zu berücksichtigen, dass es sich bei den Fahrten zwischen Wohnung und Betriebsstätte sowie bei Familienheimfahrten im Rahmen der doppelten Haushaltsführung um betriebliche Fahrten handelt.

DER PKW BEI BETRIEBLICHER NUTZUNG VON UNTER 10 PROZENT

Wird das Fahrzeug durch betriebliche Nutzung unter 10 Prozent dem notwenigen Privatvermögen zugerechnet, dürfen Sie dennoch die Aufwendungen für betriebliche Fahrten als Betriebsausgaben steuerlich geltend machen. Dies machen Sie, indem Sie die Kosten der gefahrenen Kilometer mittels eines individuell ermittelten Kilometersatzes errechnen oder mittels pauschalem Kilometersatz von 0,30 € je gefahrenem Kilometer. Hierfür ist eine Reisekostenabrechnung zu erstellen.

DER PKW BEI BETRIEBLICHER NUTZUNG VON ÜBER 50 PROZENT

Bei betrieblicher Nutzung des Fahrzeugs von über 50 Prozent gehört der Wagen zum notwendigen Betriebsvermögen. Das bedeutet zum einen, dass auch ohne das willentliche Zutun des Steuerpflichtigen es zu einer Zwangseinlage des Fahrzeugs in das Betriebsvermögen des Steuerpflichtigen kommt, und zum anderen, dass sämtliche Fahrzeugaufwendungen Betriebsausgaben sind. Nun wird aber auch vom Gesetzgeber unterstellt, dass wenn kein gleich- oder höherwertiges Fahrzeug dem Steuerpflichtigen zur uneingeschränkten Verfügung steht, er das Fahrzeug auch privat nutzt. Diese Privatnutzung ist eine Nutzungsentnahme aus dem Betriebsvermögen und ist entsprechend § 6 Abs. 1 Nr. 4 EStG dem Gewinn hinzuzurechnen. Also auf der einen Seite habe ich die Aufwendungen, die durch das Fahrzeug entstehen und voll als Betriebsausgaben anzusetzen sind (AfA, Kraftstoff, Reparaturen/Wartung, Versicherung, Garage, KFZ-Steuer etc., nicht Sonderausgaben wie Maut). Auf der anderen Seite wird der private Nutzungsanteil gewinnerhöhend meinem Betriebsergebnis hinzugerechnet. Des Weiteren sind noch die Zuschläge zur Privatnutzung durch die nicht abzugsfähigen Betriebsausgaben nach § 4 Abs. 5 Satz 1 Nr. 6 EStG zu berücksichtigen, die sich ebenfalls gewinnerhöhend auswirken. Der Wert der Privatnutzung kann mittels der 1-Prozent-Methode oder anhand eines Fahrtenbuchs ermittelt werden.

DER PKW BEI BETRIEBLICHER NUTZUNG ZWISCHEN 10 UND 50 PROZENT

In diesem Fall besteht die Qual der Wahl. Schon mal vorweggenommen: Die Privatnutzung kann hier nicht mittels der 1-Prozent-Methode berechnet werden. Diese steht dem Steuerpflichtigen nur bei betrieblicher Nutzung von über 50 Prozent zur Verfügung. Allerdings ist anzumerken, dass die Anwendung der 1-Prozent-Methode nicht in jedem Fall erstrebenswert ist. Die Qual der Wahl besteht darin, das Fahrzeug dem Betriebsvermögen oder dem Privatvermögen zuzuordnen. Soll der PKW im Privatvermögen bleiben, können nur die individuell ermittelten oder pauschal mit 0,30 € je gefahrenen Kilometer für die betrieblichen Fahrten als Aufwendungen in Form einer Reisekostenabrechnung angesetzt werden. Hinzu kommt, dass es beim Verkauf des PKW im Privatvermögen – als Gegenstand des täglichen Gebrauchs – nicht zur Aufdeckung stiller Reserven (positiver Unterschiedsbetrag zwischen Verkaufspreis und Buchwert) und damit nicht zu einer Gewinnhinzurechnung kommt (entsprechend umgekehrt keine Berücksichtigung von stillen Lasten). Soll der PKW Betriebsvermögen sein, dürfen wieder sämtliche Aufwendungen als Betriebsausgaben angesetzt werden (AfA, Kraftstoff, Reparaturen/Wartung, Versicherung etc.). Für die Privatnutzung erfolgt im Gegenzug eine Gewinnerhöhung durch Hinzurechnung des privaten Nutzungsvorteils, dessen Anteil mittels Fahrtenbuch oder einer sachgerechten Schätzung errechnet werden kann.

ÜBERLEGUNGEN ZUR ENTSCHEIDUNGSFINDUNG

ÜBERLEGUNGEN ZUR ENTSCHEIDUNGSFINDUNG

In meiner Beratungspraxis erlebe ich, dass von meinen Mandanten allzu leichtfertig der PKW dem Betriebsvermögen zugeordnet und bestenfalls eine betriebliche Nutzung von über 50 Prozent angenommen wird, da der Nutzungsanteil nie ernsthaft überprüft wurde und davon ausgegangen wird, dass die Anwendung der 1-Prozent-Methode eine einfache und kostengünstige Sache sei, da ja der Aufwand voll betrieblich erfasst wird.

An dieser Stelle möchte ich daher kurz die 1-Prozent-Methode näher beschreiben:

Bei der 1-Prozent-Methode wird das Finanzamt den Wert der Nutzungsentnahme mit 1 Prozent des inländischen Bruttolistenpreises des Fahrzeugs für jeden Kalendermonat bewerten. Damit sind aus einkommensteuerrechtlicher Sicht dann auch sämtliche Privatfahrten abgegolten. Bemessungsgrundlage ist der Bruttolistenpreis, also nicht die tatsächlichen Anschaffungskosten des Fahrzeugs. Auch spielt es keine Rolle, ob das Fahrzeug gebraucht gekauft wurde. Maß- geblich ist die unverbindliche (Brutto-)Preisempfehlung des Herstellers im Jahr der Erstzulassung, die auf volle 100 € abgerundet werden darf. Sonderausstattungen sind diesem Preis hinzuzurechnen. Für Elektro- und Hybridfahrzeuge gibt es zur Ermittlung der Bemessungsgrundlage zur 1-ProzentMethode durch spezifische Reduzierung des Bruttolistenpreises Sonderregelungen, die den Erwerb entsprechender Fahrzeuge attraktiver gestalten sollen. Auf diese Sonderregelungen möchte ich an dieser Stelle nicht weiter eingehen. Übersteigt die nach der 1-Prozent-Methode ermittelte Hinzurechnung die für den PKW tatsächlich entstandenen Aufwendungen, ist der Nutzungswert für die Privatfahrten höchstens mit dem Betrag der Gesamtkosten des Fahrzeugs anzusetzen. Hier spricht man von Kostendeckelung. Da die 1-Prozent-Methode aber nur bei betrieblicher Nutzung von über 50 Prozent Anwendung findet, wäre es denkbar, dass die tatsächlichen Kosten dann auch nur zu 50 Prozent für den privaten Nutzungsanteil anzusetzen wären. Das hat der Bundesfinanzhof (BFH) aber verneint (BFH Az. X R 28/15). Die Nutzungsentnahme gilt zudem als umsatzsteuerrechtlicher Leistungsaustausch an einen Endabnehmer und unterliegt der Umsatzbesteuerung.

Findet die 1-Prozent-Methode Anwendung, gibt es noch einen Zuschlag für die Fahrten von der eigenen Wohnung zur ersten Betriebsstätte, der gern übersehen wird, aber wie wir gleich sehen werden, betragsmäßig erheblich sein kann. Die 1-Prozent-Pauschale erhöht sich für diese Fahrten, die grundlegend als betriebliche Fahrten anzusehen sind, aber nach § 4 Abs. 5 Satz 1 Nr. 6 EStG zu den nicht abzugsfähigen Betriebsausgaben gehören, um monatlich 0,03 Prozent des Bruttolistenpreises für jeden Entfernungskilometer (Achtung: nicht zu verwechseln mit den gefahrenen Kilometern im Reisekostenrecht) zwischen Wohnung und erster Betriebsstätte. Um die Selbstständigen und Gewerbetreibenden im Vergleich zu den Arbeitnehmern nicht zu benachteiligen, steht dem Steuerpflichtigen an dieser Stelle die Geltendmachung der Entfernungspauschale als Betriebsausgabe zu.

Aus umsatzsteuerrechtlicher Sicht liegt hier kein Leistungsaustausch vor, da die Fahrten der betrieblichen Sphäre zuzurechnen sind. Lediglich die Abzugsbeschränkung im EStG führt zu der Hinzurechnung.

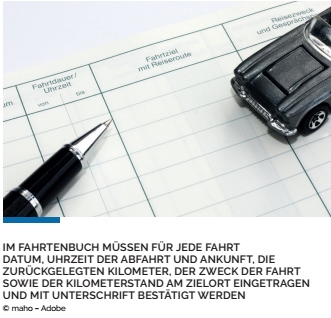

DIE FAHRTENBUCHMETHODE

Kann bei betrieblicher Nutzung von über 50 Prozent alternativ zur 1-Prozent-Methode angewendet werden oder bei betrieblicher Nutzung von 10 – 50 Prozent alternativ zur sachgerechten Schätzung, sofern sich das Fahrzeug im gewillkürten Betriebsvermögen befindet. Bei der sachgerechten Schätzung sind für die private Nutzung die darauf tatsächlich entfallenden Selbstkosten anzusetzen. Die sachgerechte Schätzung führt naturgemäß regelmäßig bei einer Betriebsprüfung zu Streitigkeiten mit dem Finanzamt. Werden die eigenen Berechnungen vom Finanzamt berechtigt verworfen, ist mit einem Anteil für die private Nutzung von 50 Prozent zu rechnen. Die 1-Prozent-Methode kann je nach Ausgestaltung des Sachverhalts eine sehr teure Lösung sein. Die Fahrtenbuchmethode ist vorteilhaft bei einem hohen Anteil der betrieblichen Nutzung des Fahrzeugs, einem hohen Bruttolistenpreis oder bei geringen Allgemeinkosten für das Fahrzeug. Allerdings ist auch sie nicht ohne Tücken. Die Crux am Fahrtenbuch liegt in den Anforderungen an die Ordnungsmäßigkeit. Zwar dürfen kleinere Mängel nicht zur Verwerfung des gesamten Fahrtenbuchs und Anwendung der 1-Prozent-Regelung führen, was hohe Nachzahlungen mit sich bringen würde, aber es ist eine geschlossene und unabänderliche Form zwingend, zudem muss es fortlaufend und zeitnah im Anschluss an die Fahrten geführt werden.

Das Führen eines Fahrtenbuchs ist zeitraubend und ermüdend, weshalb gerne darauf verzichtet wird. Elektronische Fahrtenbücher sind zwar mittlerweile durchaus in der Lage, das Führen eines Fahrtenbuchs zu erleichtern, aber Reisezweck und aufgesuchter Kunde bleiben weiterhin zeitnah einzutragen. Zudem besteht das Risiko der Datensicherung und Lesbarmachung für die nächsten 10 Jahre, in denen die Unterlagen aufbewahrt werden müssen.

WELCHE BEWERTUNGSMETHODE SOLL ANGEWENDET WERDEN?

Letztlich müssen Sie folgende Frage beantworten: PKW im Betriebsvermögen – Ja oder Nein?

Die Beträge, die dem Gewinn durch die private Nutzung des im Betriebsvermögen befindlichen PKW hinzugerechnet werden, sind zum Teil erheblich und lösen für sich schon eine Steuerschuld aus, obwohl dafür keine tatsächlichen liquiden Mittel in den Betrieb geflossen sind. Die laxe Handhabung der 1-Prozent-Methode kann gerade bei Betrieben mit bereits angespannter Liquiditätsdecke zu einer durchaus merkbaren Belastung werden, die das tatsächliche Leistungspotenzial des Steuerpflichtigen nur verzerrt widerspiegelt. Machen Sie sich daher die Mühe einer Beispielrechnung, und Ihr Steuerberater wird sich freuen, wenn Sie mit einem gewissen Maß an Grundlagenwissen in den Entscheidungsfindungsprozess mit ihm einsteigen. Vielleicht zeigt sich dann, dass bei einer betrieblichen Nutzung des Fahrzeugs unter 50 Prozent der Gesamtnutzung der PKW bei Belassen im Privatvermögen und Erstellung einer Reisekostenabrechnung die günstigere und praktikablere Variante ist.

ANTOINETTE WINDBERG

DIPL.-WIRTSCHAFTSJURISTIN (FH)

STEUERBERATERIN

TIERHEILPRAKTIKERIN

KONTAKT

Fotos © A. Popov – Adobe, Benjaminet – Adobe